Skarbówka z ważnym komunikatem. Te osoby nie muszą płacić podatku

Polacy do 30 kwietnia muszą rozliczyć się z podatku za 2025 rok. Jednak obowiązek ten nie dotyczy każdego. Kto jest z niego zwolniony?

Do 30 kwietnia Polacy muszą złożyć deklarację podatkową za poprzedni rok. Jednak są osoby z tego zwolnione. Komunikat w tej sprawie wydała Krajowa Administracja Skarbowa (KAS).

Kto nie płaci podatku?

KAS przypomina, że podatku nie muszą płacić między innymi osoby do 26. roku życia, a przynajmniej do określonego przychodu. Ta kwota to 85 528 zł. Jeśli taki lub niższy przychód uzyskałeś w 2025 roku, a nie masz jeszcze 26 lat, to nie musisz płacić podatku dochodowego. Co więcej, nie musisz nawet składać deklaracji rocznej.

Dotyczy to osób, które w ubiegłym roku uzyskały w Polsce lub za granicą przychód z tytułu:

- pracy na etacie (czyli ze stosunku pracy, stosunku służbowego, pracy nakładczej),

- umów zlecenia zawartych z przedsiębiorcą (np. spółką albo osobą prowadząca jednoosobową działalność gospodarczą),

- praktyk absolwenckich (odbywanych zgodnie z ustawą o praktykach absolwenckich),

- stażu uczniowskiego (odbywanego na podstawie ustawy - Prawo oświatowe),

- zasiłku macierzyńskiego.

Co z osobami, które w zeszłym roku ukończyły 26 lat? W takim wypadku zwolnione od podatku do wysokości 85 528 zł są przychody uzyskane do dnia 26. urodziny. Po przekroczeniu tego wieku trzeba już zapłacić. Co ważne, zwolnienie z podatku nie przysługuje osobom, które prowadzą działalność gospodarczą, nawet jeśli nie ukończyły 26 lat.

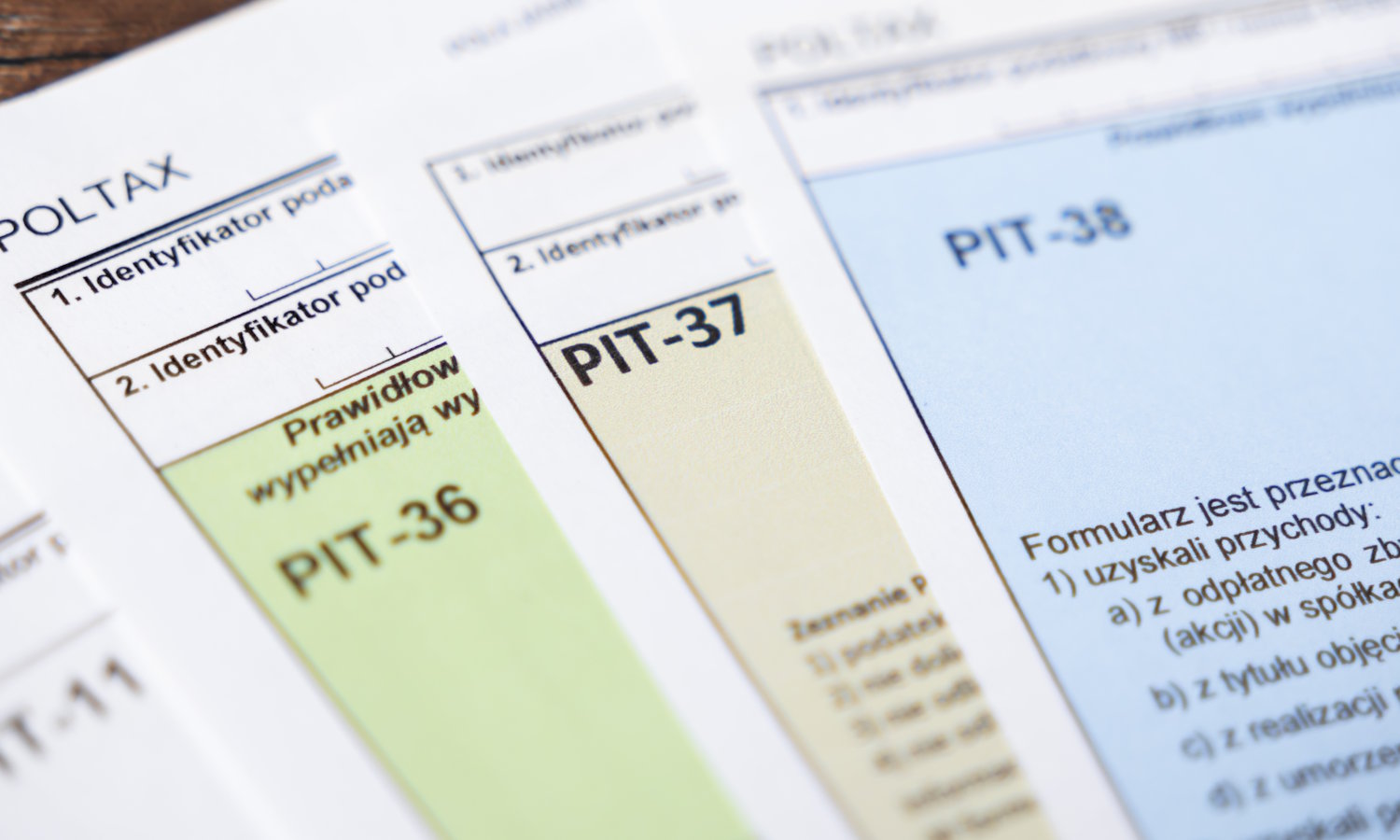

Poza tym zeznanie podatkowe PIT-36 lub PIT-37 trzeba też złożyć, jeśli wystąpiły dodatkowe okoliczności. KAS wymienia tutaj następujące sytuacje:

- oprócz przychodów objętych ulgą uzyskałeś przychody podlegające opodatkowaniu, np. przychody z działalności gospodarczej,

- ubiegasz się o zwrot nadpłaconego podatku,

- chcesz skorzystać z „dodatkowego zwrotu” z tytułu ulgi na dzieci do wysokości składek na ubezpieczenia społeczne i ubezpieczenie zdrowotne, jakie zapłaciłeś od przychodów objętych ulgą,

- masz obowiązek doliczyć do dochodu lub podatku kwoty dokonanych odliczeń, do których utraciłeś prawo.

Jeśli przysługuje Ci ulga na dzieci, a w 2025 roku uzyskałeś wyłącznie przychody objęte ulgą dla młodych, masz prawo do „dodatkowego zwrotu” z tytułu ulgi na dzieci do wysokości składek na ubezpieczenia społeczne i ubezpieczenie zdrowotne, jakie zapłaciłeś od przychodów objętych ulgą dla młodych.